Ⅰ. はじめに

2025年6月25日、金融担当大臣より、金融審議会に対して、(1)暗号資産を巡る制度のあり方に関する検討、(2)不公正取引規制の強化等に関する検討、(3)企業情報の開示のあり方に関する検討及び(4)地域金融力の強化に関する検討が諮問されました。今後金融審議会においてこれらの事項が審議されていくこととなります。

そこで、本レターでは、当該事項のうち、(3)企業情報の開示のあり方に関する検討(関連する資料はこちらをご参照ください。)の内容として、①有価証券届出書の提出免除基準の検討、②虚偽記載等に対する責任のあり方の検討、及び③その他の事項について、先行する議論の状況も踏まえて解説します。

Ⅱ. 有価証券届出書の提出免除基準の検討

1. 現行法の定め

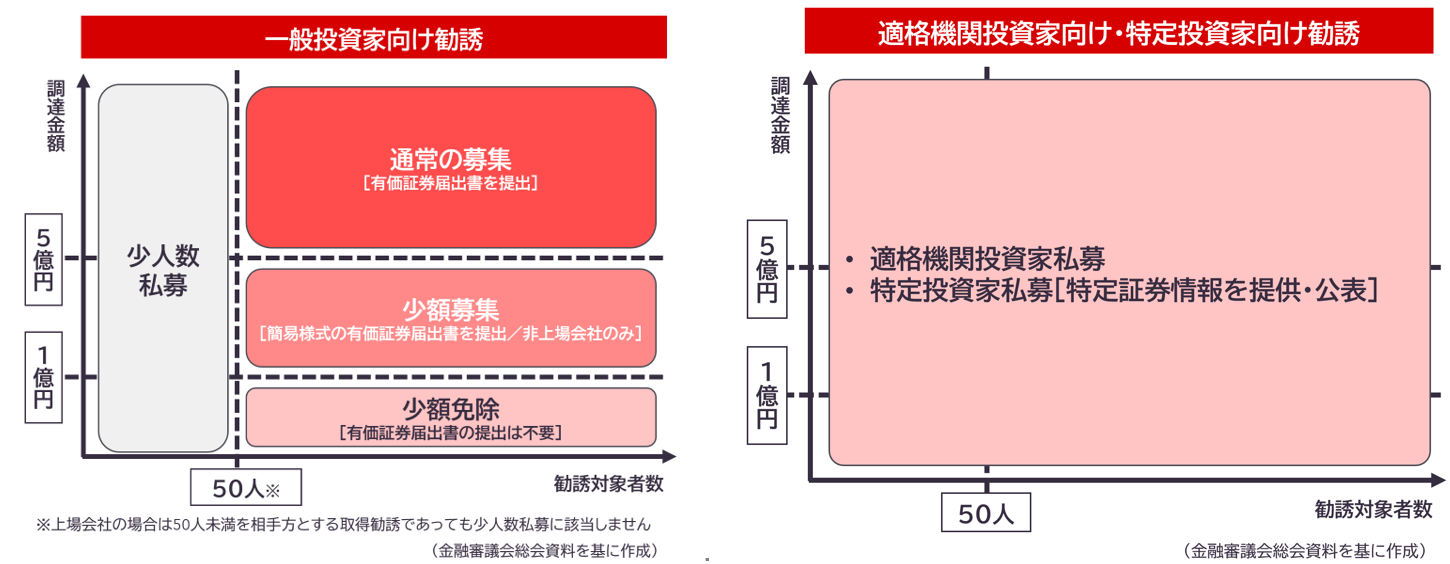

金融商品取引法(以下「金商法」といいます。)上、原則として、①「有価証券の募集」に該当し、②届出義務が免除されない場合には有価証券届出書の提出が必要となります。そして、①については、50名以上(金融商品取引法施行令(以下「金商法施行令」といいます。)1条の5)を相手方として行う場合又は私募(適格機関投資家私募、特定投資家私募、少人数私募)に該当しない場合はこれに該当し、②については、いわゆる株式報酬に係る特例(金商法4条1項1号、金商法施行令2条の12)や少額免除(同項5号)などが規定されています。

さらに、③非上場会社においては、1億円以上5億円未満の資金調達を行う場合には、通常の有価証券届出書から記載事項を一部省略した様式にて届出を行うことができるとされています(少額募集等。金商法5条2項柱書)。すなわち、少額募集等に係る有価証券届出書においては、発行会社自体に関する単体の情報を記載することで足り、発行会社の属する企業集団に関する情報(連結情報)の記載は不要とされています(金商法5条2項、企業内容等の開示に関する内閣府令(以下「開示府令」といいます。)8条1項2号、同2号の5様式)。

なお、有価証券の募集等に関する概念は、以下のような図に示すことができます。

2. 問題意識

上記1.で記載したとおり、非上場会社における資金調達の局面では、発行価額が1億円以上5億円未満であれば、少額募集等に該当し、簡易的な有価証券届出書の利用が可能とされています。しかし、少額募集等に係る有価証券届出書の利用例は、過去3年間で3社に留まる状況です。原因としては、そもそも少額募集等における簡略化した届出書の提出が可能な場合であっても、近時、上場会社を念頭に非財務情報の開示の充実が図られてきたため、スタートアップ企業等にとって有価証券の発行に係るコストが大きくなってしまうことや、有価証券届出書を提出した後の継続開示1も含め負担が重いことが理由として考えられます。このように、調達可能な資金の規模に対して課される開示規制の負担が大きいことにより、スタートアップ企業における機動的な資金調達に障害が生じているとも考えられます。

3. 改正の方向性

上記2.で記載した問題解決のため、金融審議会では、有価証券届出書の届出免除基準となっている1億円未満の基準を、5億円未満に引き上げることが検討対象とされています。このような規制緩和が行われれば、スタートアップをはじめとした成長企業の機動的な資金調達、ひいてはこれらの企業における事業の発展に資することが期待されます。

なお、2025年6月13日に閣議決定された規制改革実施計画においては、有価証券届出書の届出免除基準の引き上げに加え、少額募集における段階的かつ合理的な開示制度の在り方や少人数私募における人数要件の緩和及び人数計算を勧誘者基準から取得者基準に変更する等の私募の在り方についても言及されています。いずれも実務上影響が大きい論点であるため、金融審議会で取り上げられる論点やその方向性については注視していく必要があります。

また、インサイダー取引規制の重要事実である株式等の募集等の軽微基準は1億円と設定されている(金商法166条2項、有価証券の取引等の規制に関する内閣府令49条1項1号)ところ、開示規制上届出免除基準の引き上げが行われた場合に、これに併せてインサイダー取引規制上の重要事実の軽微基準も引き上げがされることとなるかも注目されます。

Ⅲ. 虚偽記載等に対する責任のあり方

1. 現行法の定め

有価証券報告書におけるサステナビリティ情報の開示については近年急速に制度整備が進んでいます。2023年1月31日に改正された開示府令に基づき、2023年3月期に係る有価証券報告書から、サステナビリティ情報の開示が義務化されました。また、それと同時に、企業内容等の開示に関する留意事項について(以下「開示ガイドライン」といいます。)も改正がなされ、有価証券報告書の「第2 事業内容」に記載されるサステナビリティ情報を含む一定の将来情報(以下「将来情報」といいます。)について、「一般的に合理的と考えられる範囲で具体的な説明が記載されている場合」には、有価証券届出書に記載した将来情報と実際に生じた結果が異なる場合であっても、直ちに有価証券報告書に重要な事項について虚偽の記載があった場合や開示すべき重要な事項の記載が欠けている等(以下「虚偽記載等」といいます。)に対する責任を負うものではない旨が定められました(開示ガイドラインB5-16-2。以下「本セーフハーバー」といいます。)。

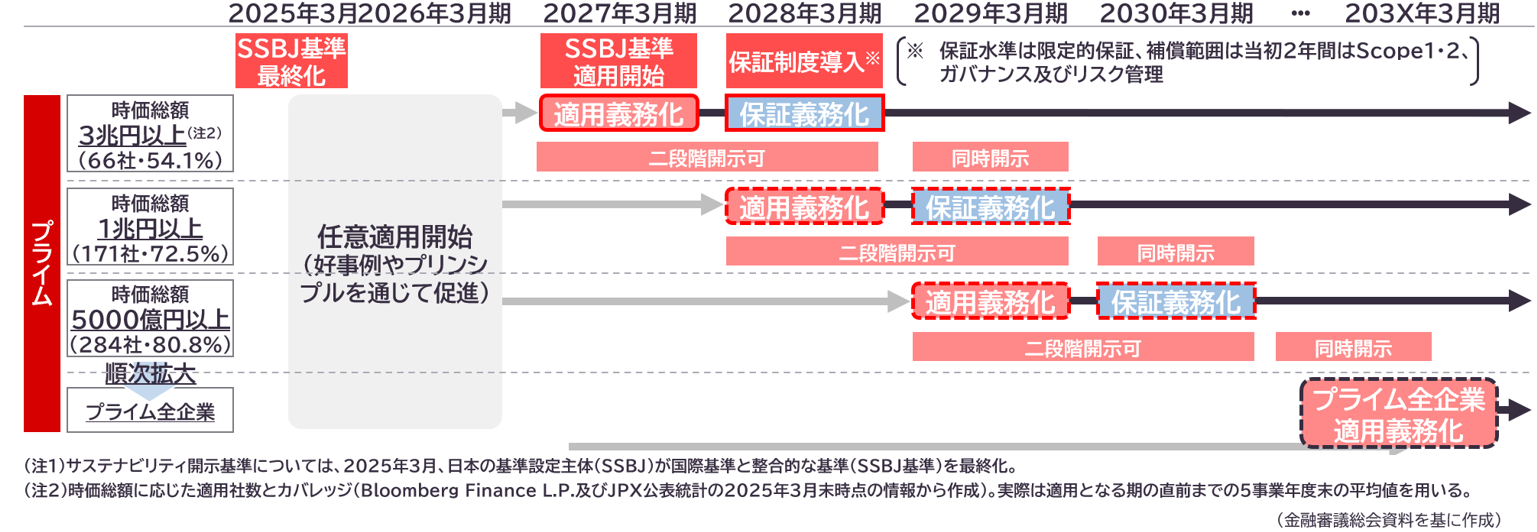

また、サステナビリティ基準委員会(以下「SSBJ」といいます。)は、2025年3月5日にサステナビリティ開示基準(以下「SSBJ基準」といいます。)を策定しており2、今後、東証プライム上場企業を対象に、当該基準の適用が段階的に義務化されていくことが想定されています3。

2. 問題意識

SSBJ基準においては、サステナビリティ関連財務開示は、企業の見通しに影響を与えると合理的に見込み得るサステナビリティ関連のリスク及び機会に関して、重要性がある情報を開示しなければならないとしています4。このうち、「重要性がある」情報とは、「ある情報について、省略、誤表示等をしたときに、サステナビリティ関連財務開示を含む報告書の主要な利用者が行う意思決定に影響を与えると合理的に見込み得ることをいう」5とされており、開示される情報の範囲は企業によって区々となることが指摘されています。

また、サステナビリティ情報は財務情報と比べて、定性的情報、見積もり情報、将来情報といった情報が多く含まれるほか、いわゆるScope3の温室効果ガス排出量は、企業の上流・下流のバリューチェーンから排出される排出量を指すため、当該企業の統制が及ばない第三者から取得した情報についても開示する必要があることとなります。

そして、虚偽記載等の場合には、民事上の損害賠償責任6、刑事罰7、課徴金納付命令8といった責任の対象となり得ます。

また、本セーフハーバー自体、裁判所を拘束するものではないことに加え、その対象が将来情報に限られるため、有価証券報告書提出会社において、サステナビリティ情報の開示に伴う虚偽記載等の責任が必ずしも免責されるとは限らないといえます9。

このような背景のもと、有価証券報告書において開示を行う企業は、上記のような不確実性が高い情報を開示することによって虚偽記載等の責任を負うことをおそれ、有価証券報告書上の記載が定型的なものになってしまう可能性がある点が指摘されています10。

3. 改正の方向性

上記2.の指摘を踏まえ、本中間論点整理案において、Scope3 GHG排出量について以下の方針で開示ガイドラインを改正し、虚偽記載等のセーフハーバーを整備することにつき賛同が得られております。

i. 統制の及ばない第三者から取得した情報を利用することの適切性(含:情報の入手経路の適切性)や、見積りの合理性について会社内部で適切な検討が行われたことが説明されている場合であって、

ii. その開示の内容が一般に合理的と考えられる範囲のものである場合

さらに、本中間論点整理案では、セーフハーバーの内容、適用要件、適用範囲、効果といった各論点について、法律改正も視野に入れて、引き続き検討していくことが望ましいとの方向性が確認されました。

これを受けて、金融審議会では、「有価証券報告書での開示の充実と責任の範囲の明確化のための環境整備を図る必要」との課題が示されたうえ、セーフハーバーの内容、適用要件、適用範囲(将来情報等の特定の情報orサステナビリティ情報or非財務情報)、効果(民事/行政/刑事)について論点として挙げられおり、サステナビリティ情報に限られない情報に係る、法令を根拠とするセーフハーバーの余地についても議論の対象となることが示されています。

Ⅳ. 有価証券報告書の記載事項の整理

1. 現行の開示事項

有価証券報告書においては、流通市場における投資家保護を図るべく、企業内容等について継続的な開示をすることが求められていますが、近年では開示すべき事項については増加の一途をたどっています。概要は以下の表のとおりです。

| 2017年3月期~ | 「対処すべき課題」を「経営方針、経営環境及び対処すべき課題等」へ拡充 |

| 2018年3月期~ | 「業績の概要」と「生産、受注及び販売の状況」を「経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析」(以下「MD&A」といいます。)へ統合、記載拡充 |

| 2019年3月期~ | 役員報酬、政策保有株式等の記載拡充 |

| 2020年3月期~ | 「経営方針、経営環境及び対処すべき課題」「事業等のリスク」「MD&A」等の記載拡充 |

| 2023年3月期~ | 「サステナビリティに関する考え方及び取組」の新設 「従業員の状況等」「コーポレート・ガバナンスの状況」の記載拡充 |

| 2025年3月期~ | 「経営上の重要な契約等」が「重要な契約等」に変更・記載内容の明確化(企業・株主間のガバナンス等に関する合意や財務制限条項の開示の拡充) 「株式の保有状況」における保有目的関連の開示拡充 |

2. 問題意識・改正の方向性

上記1.に記載の開示事項の増加の影響については、例えば2023年3月期以降に記載の拡充が求められた人的資本、多様性に関する開示に関連し、情報の可視化のプロセスにつき、上場会社の7割もの企業において、情報収集や報告書の作成につき負担感を覚えているとの調査があるほか11、市場全体として情報の開示量は増加しているものの、そもそも開示媒体間での内容の重複、質の面での問題や、これらの開示が会社のPERに結び付いていないという指摘もあります12。今回の金融審議会では、上述したような課題を踏まえ、投資家の利便性向上には引き続き配慮しつつも、企業による作成負荷の軽減とそれによる企業と投資者との対話の充実を図るため、相対的に有用性の高くない事項についての検証や、その整理を行うことが論点とされています。

Ⅴ. 株式報酬に係る開示制度の見直し

1. 現行法の定め

金商法上、原則として、有価証券の募集、売出しを行う場合には、有価証券届出書の提出が必要となっています(金商法4条、5条)。もっともこの趣旨は、有価証券及びその発行者に関する正確で十分な情報が開示されずに投資者に対する勧誘が行われ、その販売圧力によって、投資者が十分な投資判断を行わないまま有価証券を取得することを防止することにあるところ13、その募集や売出しの相手方が当該有価証券に係る情報を既に取得し、または容易に取得することができる場合には、開示規制を適用しなくとも投資者の保護に欠けることがないと考えられるため、かかる場合には届出を不要とする旨が定められています(金商法4条1項1号)。

【有価証券届出書の届出が免除されるための要件(金商法施行令2条の12)】

| 報酬内容 | 交付先 | 要件 |

| 株券 | 株式を発行する会社及びその子会社14の取締役等15 |

|

| 新株予約権証券 |

|

2. 問題意識

株式について、上記の規定により有価証券届出書の提出が免除されるのは、上場企業の株式に限られており(金商法施行令2条の12第1号)、非上場会社の場合には適用されません。このため、日本のスタートアップ企業がその役員・従業員に株式を交付するにあたっても、当該企業に有価証券届出書及びその後の継続開示義務が課され得ることとなり、かかる開示義務が負担になり得るといえます。

3. 改正の方向性

上記2.の問題意識を踏まえて、今後、金融審議会において、非上場会社が役員・従業員に株式報酬を交付する場合や、外国企業が日本子会社の役員や従業員に株式報酬を交付する場合の取扱いについて検討されることとされています。

Ⅵ. おわりに

金融審議会における企業情報の開示のあり方に関する検討は、日本企業の資金調達、特にスタートアップ企業の成長を大きく左右する重要な議論といえます。また、サステナビリティ情報に関する虚偽記載等へのセーフハーバーの整備は、企業がより柔軟かつ積極的に情報開示を行い、市場からの評価を得るための環境を整えるものとして期待されます。

有価証券報告書の記載事項の見直しや株式報酬に係る開示制度の緩和は、企業の開示負担を軽減し、より実質的な投資家との対話を促進するものといえます。

これらの議論は、単なる規制緩和に留まらず、日本経済の活性化、ひいては国際競争力の強化に資するものといえ、今後の金融審議会での具体的な検討の進捗と、それが実務に与える影響について、引き続き注視していく必要があります。

脚注

- 金商法24条1項柱書、3号。少額募集の場合は同法24条2項で一定の省略が可能とされています。

- https://www.ssb-j.jp/jp/ssbj_standards/2025-0305.html

- 金融審議会 サステナビリティ情報の開示と保証のあり方に関するワーキンググループ中間論点整理(案)(以下「本中間論点整理案」といいます。)5頁

- SSBJ「サステナビリティ開示ユニバーサル基準『サステナビリティ開示基準の適用』」(以下「SSBJ適用基準」といいます。)48項

- SSBJ適用基準4項(7)

- 金商法21条の2、同法25条1項3号

- 金商法197条1項1号、法人に対する両罰規定として同207条1項1号

- 金商法172条の4第1項

- 金融庁「『企業内容等の開示に関する内閣府令の一部を改正する内閣府令(案)』に対するパブリックコメントの概要及びコメントに対する金融庁の考え方」(2023年1月31日)64頁、No.211

- 金融審議会 サステナビリティ情報の開示と保証のあり方に関するワーキンググループ中間論点整理(案)15頁

- 株式会社オデッセイ「【オデッセイ 人的資本調査】開示は進むも、7 割超が有価証券報告書への記載に「負担」感 企業の視線は“開示”から“経営効果の可視化”へ。」(2025年7月2日)

- 経済産業省企業会計室事務局「日本の企業情報開示の特徴と課題」(2024年5月1日、同月7日)

- 神田秀樹、黒沼悦郎、松尾直彦『金融商品取引法コンメンタール 1 定義・開示制度〔第2版〕』(商事法務、2018)333頁

- 企業内容等の開示に関する開示府令2条1項、財務諸表等規則8条3項

- 取締役、会計参与、監査役、執行役又は使用人をいいます(金商法施行令2条の12第1号、2号)。

- 金商法施行令2条の12第1号

- 金商法施行令2条の12第1号。但し、取締役等が交付を受けることとなる日が当該会社の事業年度開始後6ヶ月以内の日である場合にあっては、当該事業年度に係る当該会社の半期報告書が提出されるまで譲渡が禁止される旨の制限が付されているものとされています。

- 金商法施行令12の12第2号、会社法236条1項6号