Ⅰ. はじめに

2025年6月25日金融担当大臣より、金融審議会に対して、(1)暗号資産を巡る制度のあり方に関する検討、(2)不公正取引規制の強化等に関する検討、(3)企業情報の開示のあり方に関する検討及び(4)地域金融力の強化に関する検討が諮問されました1。

前レター「金融庁金融審議会『企業情報の開示のあり方に関する検討について』」(Vol.93)では上記(3)を取り上げましたが、本レターでは、不公正取引規制の強化等に関する事項2のうち、①公開買付者等関係者に係るインサイダー取引規制の対象者の範囲の拡大、②大量保有報告制度違反に係る課徴金、③公開買付者等関係者に係るインサイダー取引規制の課徴金、④他人名義の口座の提供を受ける等して行った不公正取引に係る課徴金、及び⑤課徴金の減算制度の見直しについて、先行する議論の状況も踏まえて解説します。

Ⅱ. 不公正取引規制の強化等に関する検討

1. 公開買付者等関係者に係るインサイダー取引規制の対象者の範囲の拡大

(1) 現行法

金融商品取引法(以下「金商法」といいます。)167条のインサイダー取引規制は、上場会社等を対象会社とする公開買付け又は買集め行為(以下「公開買付け等」といいます。)をする者(以下「公開買付者等」といいます。)の関係者(以下「公開買付者等関係者」といいます。)が、その者の職務等に関し、その実施又は中止に関する未公表の事実を知り、その公表前に当該有価証券の買付け等又は売付け等を行うことを禁止しており、規制対象となる公開買付者等関係者3は下表のとおりとされています。

| 条文 | 規制対象 |

| 167条1項1号 | 当該公開買付者等の役員等4であって、その職務に関して当該公開買付け等を知った者 |

| 同項2号 | 当該公開買付者等に対して会計帳簿閲覧請求権を有する株主又は子会社会計帳簿閲覧請求権を有する親会社社員5であって、当該権利の行使に関して当該公開買付け等を知った者 |

| 同項3号 | 当該公開買付者等に対する法令に基づく権限を有する者であって、当該権限の行使に関して当該公開買付け等を知った者 |

| 同項4号 | 当該公開買付者等と契約を締結している者又は締結の交渉をしている者であって、当該契約の締結若しくはその交渉又は履行に関して当該公開買付け等を知った者 |

| 同項5号 | 当該公開買付け等の対象会社及びその役員等であって、当該公開買付者等からの伝達により当該公開買付け等を知った者 |

| 同項6号 | 2号、4号又は5号に掲げる態様により当該公開買付け等を知った役員等がいる法人の他の役員等であって、その者の職務に関して当該公開買付け等を知った者 |

また、規制対象となる公開買付者等関係者から公開買付け等に関する事実の伝達を受けた者又は職務上当該伝達を受けた者が所属する法人の他の役員等であって、その者の職務に関し当該公開買付け等に関する事実を知った者(いわゆる第一次情報受領者)についても同様の規制が課されています。

このような規制の趣旨は、証券市場の公正性と健全性に対する一般投資者の信頼を確保するという観点から、公開買付者等の役員等の一定の関係にある者が、公開買付け等の実施又は中止に関する内部情報を知った場合には、それが公表される前に公開買付け等の対象となる株券等の買付け等・売付け等の取引を行うことを禁止し、これに違反した者を処罰等しようとするものとされています6。

(2) 問題の所在

2025年6月20日、証券取引等監視委員会は、上記の規制対象である公開買付者等関係者の範囲について、「発行者との契約締結者などの公開買付者等関係者と同等の内部者とみなされるべき者から情報受領した者が内部者取引規制の対象外になる場合があるなど、内部者取引規制の趣旨に鑑みると不正と考えられる行為でありながら、現行制度では規制の対象とならなかった事例等を踏まえ、公開買付者等関係者の範囲等について、各関係者と同等の内部者とみなされるべき者が含まれるよう拡大する必要がある。」として、内閣総理大臣及び金融庁長官に対して、金融庁設置法21条に基づいて建議7を行っております。

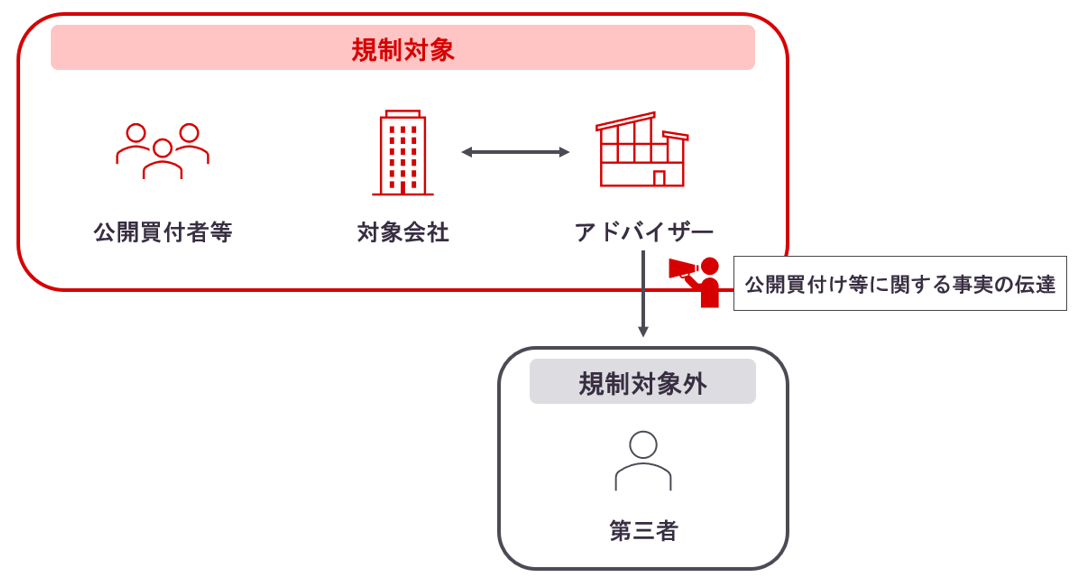

具体的な内部者取引規制の趣旨に鑑みると不正と考えられる行為でありながら、現行制度では規制の対象とならなかった事例としては、例えば、下図のように公開買付けの対象会社との関係でアドバイザー契約を締結している企業の従業員が重要事実を第三者に伝え、当該第三者が取引を行うような事案8が指摘されています9。

(3) 改正の方向

上記の問題意識を受けて、公開買付者等関係者に係るインサイダー取引規制の対象者の範囲の拡大として、公開買付け等の対象会社の契約締結者についても公開買付者等関係者に取り込む等の改正が検討されるものと考えられます。かかる改正が行われた場合には、対象会社のアドバイザー等の契約締結者が第一次情報受領者ではなく公開買付者等関係者となることで、当該アドバイザーからの情報受領者が第一次情報受領者となり処罰範囲が拡大することになると考えられます。

2. 大量保有報告制度違反に係る課徴金

(1) 現行法

現行法上、大量保有報告書やその変更報告書(以下「大量保有報告書等」といいます。)の不提出・虚偽記載は課徴金の対象とされており、納付すべき課徴金の額は、提出すべき大量保有報告書、変更報告書に係る株券等の発行者の時価総額の10万分の1となっています(金商法172条の7、172条の8)。

この10万分の1という数字は、下記のとおり0.1%と1%を乗じたものであると説明されています10。

- 0.1%について

大量保有報告書等を提出した場合、当該報告書に係る株券等の取引に追随者が生じて市場価格に影響が生じますが、その影響は平均0.1%程度と見込まれています。この平均0.1%分だけその後の取引コストは上昇しますが、大量保有報告書等を提出しない場合、このコストが抑えられます。 - 1%について

大量保有報告書等の提出後は、株券等保有割合が1%以上増減した場合に変更報告書を提出します。よって、大量保有報告書等を提出しないことにより、次の変更報告書を提出するまでは、上記のような取引コストを発生させる追随者が出ない中で取引を行えると想定されます。

また、虚偽記載も、不提出と同様に重大な違反行為とされているため、同様の課徴金の額となっています11。

(2) 問題の所在

大量保有報告書等の不提出・虚偽記載について課徴金納付命令の対象とした趣旨は、規制の違反者に課徴金を課すことによって同制度の実効性を確保することにあるとされています。一方で、大量保有報告制度の実効性が確保されていないという問題意識は、金融審議会「公開買付制度・大量保有報告制度等ワーキング・グループ」でも共有され、「大量保有報告制度違反に対する摘発事例が少ないこともその一因となっていると推測され、まずは大量保有報告制度違反に対する当局の対応を強化していくことが重要である。」との指摘がされていました12。また、近時ではこれまで限定的だった課徴金納付命令勧告が相次いでなされる等、当局も大量保有報告制度の実効性確保に向けた動きを見せているように思われます13。しかし、過去の事例では、共同保有者の複数の報告書の不提出等に対する課徴金額の合計が数十万円単位であり、現行法上の課徴金の額については、「継続的に株式の買い集めを行う投資者による大量保有報告書の不提出など、想定される利得額と比較して現行の課徴金額の水準が抑止効果としては不十分とみられるものがある」との指摘もなされていました14。

(3) 改正の方向

上記の問題意識を受けて、金融審議会では、大量保有報告書等の不提出・虚偽記載のうち、少なくとも想定される利得額と比較して現行の課徴金額の水準が抑止効果として不十分である株式の買い集め等について、課徴金額が引き上げられる方向で改正の検討がなされると考えられます。

3. 公開買付者等関係者に係るインサイダー取引規制の課徴金

(1) 現行法

インサイダー取引規制の課徴金額の水準は「ルール破りは割に合わないという規律を確立し、規制の実効性を担保するため、少なくとも違反行為による利得の吐き出しは必要であるが、違反行為が市場への信頼を傷つけるという社会的損失をもたらしていることをも考慮し、抑止のために十分な水準となるよう検討すべきである」との考え方15のもと、金商法167条の公開買付者等関係者に係るインサイダー取引規制違反の課徴金額は、公開買付け等の実施に関する事実については、公表後の2週間の市場価格の最高値と買付価格との差額に買付数量を乗じて得た額(金商法175条2項2号)、公開買付け等の中止に関する事実については、公表後の2週間の市場価格の最安値と売付価格との差額に売付数量を乗じて得た額とされています(同項1号)。

(2) 問題の所在・改正の方向

2022年度~2024年度のインサイダー取引に係る課徴金勧告件数35件のうち、公開買付け関係は14件であり、公開買付者等関係者に係るインサイダー取引規制の違反事例が多く発生していることが指摘されています16。かかる状況からすれば、現行の課徴金水準は制度趣旨であるインサイダー取引規制の違反を抑止し規制の実効性を確保するために十分でないとも考えられます。

上記の問題意識を受けて、より抑止力を高めていくため、公開買付者等関係者に係るインサイダー取引違反の課徴金は引き上げられる方向で改正の検討がなされると考えられます。

4. 他人名義の口座の提供を受ける等して行った不公正取引に係る課徴金

(1) 現行法

金商法は、相場操縦やインサイダー取引等の不公正取引につきその行為者を課徴金の対象としておりますが、これを幇助する等の者については特に課徴金の対象としておりません。

(2) 問題の所在

不公正取引規制違反の事案の中には、他人名義口座の提供を受ける等して取引を行う悪質性の高い事案が多く発生していると報告されており17、また2025年6月20日付証券取引等監視委員会の建議においては、「なかには提供先の不公正取引を認識した上で口座提供をしている課徴金対象とならない協力者も存在する」旨の指摘もなされています。

しかし、現行法下では、違反行為者に口座提供をした協力者については、口座の提供先が違反行為を行うことを認識していたとしても、当該協力者自身が当該違反行為を行ったと認められない限り、課徴金が課されず、課徴金制度が十分な抑止力となっていない可能性が指摘できます。

(3) 改正の方向

上記の問題を踏まえ、金融審では「他人名義口座を利用した取引に対して更なる抑止力が働くように制度を見直す必要」があるものとされています。検討内容は必ずしも明らかではありませんが、他人名義口座の提供を受ける等して取引を行う行為の悪質性に鑑み課徴金水準を上げることのほか、証券取引等監視委員会の建議を踏まえ、違反行為に利用されると認識しながら、口座提供を行った協力者についても課徴金の対象とする等の制度設計の見直し・範囲を拡大するといった方向での検討がなされることが想定されます。

5. 課徴金の減算制度の見直し

(1) 現行法

課徴金の対象となる違反行為のうち、(i)発行開示書類等の虚偽記載等、(ii)継続開示書類等の虚偽記載等、(iii)大量保有・変更報告書の不提出、(iv)特定証券等情報の虚偽等、(v)発行者等情報の虚偽等、(vi)特定関与行為及び(vii)法人による自己株式の取得に係るインサイダー取引については、当局18による検査又は報告の徴取等が開始される前に証券取引等委員会に対し違反事実に関する報告を行った場合には、直近の違反事実に係る課徴金の額が、法律の規定に基づいて算出した額の半額に必要的に減軽されます(金商法185条の17第14項)。

(2) 問題の所在・改正の方向

2025年6月25日付金融審議会総会において、調査開始前に違反事実の報告を行っておきながら調査開始後に調査に対し協力的でなくなる事態も想定されるとの指摘がありました。

しかし、現行法下では、課徴金の減算制度は(i)当局による検査又は報告の徴取等が開始される前に証券取引等委員会に対し違反事実に関する報告を行うことのみを要件としていること及び(ii)金商法185条の17第14項が任意的減算ではなく必要的減算としており、減算額も半額と固定であること等から、上記の事態に対応することができていません。

そのため、調査の実効性を高めるために、違反事実の報告後も調査への協力を促す制度設計とすること、減算の有無及び減算額の多寡について幅を持たせる等の減算制度の見直しの検討がなされることが考えられます。

Ⅲ. おわりに

金融審議会における不公正取引規制の強化に関する議論は、証券市場の透明性と公正性を確保し、投資家の信頼を維持する上で極めて重要と考えられます。

今後の金融審議会における具体的な議論の進展と、それらが実務に与える影響について、引き続き注視していく必要があります。

脚注

- https://www.fsa.go.jp/singi/singi_kinyu/soukai/siryou/20250625.html

- 第55回金融審議会総会・第43回金融分科会合同会合における資料は下記をご参照ください。

2025年6月25日付金融審議会総会資料「不公正取引規制の強化等に関する検討について」 - 公開買付者等関係者ではなくなった後6ヶ月以内の者についても同様に規制対象とされています。

- 役員等とは、役員(会計参与が法人であるときは、その社員)、代理人、使用人その他の従業者をいいます(金商法166条1項1号)。本条について同様です。

- 同条3項。

- 東京地判平成15年5月2日判タ1139号311頁

- https://www.fsa.go.jp/sesc/news/c_2025/2025/20250620-1.html

- なお、現行法においても、当該対象会社との関係でアドバイザー契約を締結している従業員自体はいわゆる第一次情報受領者として規制対象となります。

- 2025年6月25日付金融審議会総会資料「不公正取引規制の強化等に関する検討について」

- 池田唯一ほか『逐条解説2008年金融商品取引法改正』(商事法務、2008)321頁

- 前掲10・323頁

- 2023年12月25日付金融審議会「公開買付制度・大量保有報告制度等ワーキング・グループ」報告・14頁

- これらの当局の動きについては、当事務所ニュースレター「大量保有報告書等に関する違反に相次ぐ課徴金」(Capital Markets Newsletter Vol.88(2024年10月号))もご覧ください。

- 第55回金融審議会総会・第43回金融分科会合同会合・資料2(2頁)、「金融庁設置法第21条の規定に基づく建議について」(2025年6月20日証券取引等監視委員会)

- 2023年12月24日付金融審議会金融分科会第一部会報告「市場機能を中核とする金融システムに向けて」15頁~16頁

- 第55回金融審議会総会・第43回金融分科会合同会合・資料2(3頁)

- 2025年6月25日付金融審議会総会資料「不公正取引規制の強化等に関する検討について」によれば、2019年度から2024年度においてインサイダー取引に違反したとして摘発された58人中21人、相場操縦として摘発された24人中8人について、他人名義口座の提供を受ける等して取引を行う悪質性の高い事案として報告されています。

- 証券取引等監視委員会又は金融庁若しくは各財務局・福岡財務支局・沖縄総合事務局をいいます。